Kellnerův superkauf. Jak vydělal v České pojišťovně

Skupina PPF nejbohatšího člověka v Česku a celém regionu V4 Petra Kellnera má za sebou několik milníků. Jedním z hlavních je ovládnutí České pojišťovny. Tehdy neznámá skupina investorů dostala zelenou z nejvyšších pater politiky.Šlo o vstup do první ligy a dodnes není zcela jasné, jakou roli sehrálo ministerstvo financí.

Šlo o unikátní společnost na teprve vznikajícím trhu s finančními službami. Česká pojišťovna tedy koncentrovala mimořádnou sílu svého segmentu, pořád v prostředí, kde reálně chyběla relevantní konkurence. O pojišťovnu se proto logicky zajímala valná většina pojišťovacích konglomerátů nejen z Evropy.

Nebyla sice v dobrém stavu – doplácela na četné krachy a neserioznost obchodních partnerů a ručitelů - to byl ovšem všeobecný stav trhu a bylo jasné, že finanční sektor po privatizaci a během ní neskutečně poroste. Pojišťovnu, i když klíčové podíly vlastnila Interbanka a Česká spořitelna, musel zachraňovat stát. Prostřednictvím České národní banky hledal plán restrukturalizace a zvažoval jak do podniku vstoupit tak, aby na firmu neztratil vliv a zároveň do ní vpustil soukromý kapitál.

Bylo logické a zřejmě také správné, že šla pojišťovna do prodeje soukromníkům. Podivná byla ovšem hra, která se kolem její prodeje rozehrála. Stát měl přirozeně na odpovědnost pohlídat si rozvíjející se finanční sektor, zvláště v době mohutné privatizace a četných krachů velkolepých byznysových plánů, nebo spíše představ. Pokud by však někdo očekával transparentní soutěž, či zveřejnění jmen zájemců a zdůvodnění výběru některého z nich, musel zůstat zklamán.

Přízeň politiků

V době, kdy se o PPF moc nevědělo, začala skupina častěji spolupracovat na projektech, které chtěla realizovat teprve rozvíjející se Občanská demokratická strana. Peněz pro strany bylo dost, ale ty neměly po většinou nic jen veliké plány. Nutno ovšem dodat, že PPF nikdy otevřeně nevstupovala do podpory některé z nich. Vše probíhalo nepřímo, nicméně, nejde ani v její případě o nějaký mimořádný unikát.

Dnes ovšem podle indicií, které poskytla historie v dalších letech, možno soudit, že Petr Kellner s partou nebyl pro ODS jen běžným donorem.

Byl to totiž právě její ministr – Ivan Kočárnik, který pro mnoho kolegů a také veřejnost nepochopitelně a bez větší argumentace začal, nejdříve nepřímo projevy, později i činy prosazovat skupinu PPF coby onu sílu, která by mohla oživit skomírající pojišťovnu a představovat správnou volbu pro budoucí rozvoj.

Česká pojišťovna pak navzdory rozpakům konkurence, politických oponentů a veřejnosti skončila v rukou PPF s Investiční a poštovní bankou (IPB). Pořád nešlo o celistvý balík a hru sehrávala také dobře organizovaná skupina za IPB. Ta pak proslula hned v několika nechvalných, ale pro organizovaný zločin výnosných kauzách.

Skryté ovládnutí

Když vezmeme v úvahu, že šlo pořád jen o částeční vstup investorů, z dnešního pohledu možno říct, že šlo jen o menšinový vstup podmíněný výraznými investicemi, které v očích veřejnosti v dané době nebylo snadné najít.

Ve skutečnosti ovšem vše vypadalo jako dobře promyslený tah s jasným a brzy dosažitelným cílem – totálně ovládnout klíčovou finanční společnost. PPF totiž získala jenom menší část soukolí chodu firmy, ve skutečnosti ovšem manažersky de facto získala rozhodovací práva. A to bez toho, aby se nad tím významněji pozastavila média, anebo politická oponentura.

O tom, že nešlo o náhodu svědčila rychlost dalšího postupu finančníků, kteří během několika měsíců vytěsnili rozhodovací práva IPB, donutili ji prodat svůj podíl a následně navrhnout státu odkoupení zbylého podílu státu. Ten nepřekvapivě nebojoval tuze a Česká pojišťovna byla celá v rukou Kellner party. Dané postupy ovšem stojí za to a ještě si je připomeneme.

Ministr šéfem

Z manažerského hlediska byla nadmíru zajímavá situace, která nastala ohledně ministra financí Ivana Kočarníka.

"Pan Kočárník jako ministr financí rozhodoval především o tom, jestli bude pojišťovnu sanovat ze státních peněz a ponechá ji pod vlivem největších bank, nebo jestli umožní skupině PPF vstoupit do pojišťovny a vyvést ji z krize a pozdější problémy bank potvrdily správnost jeho rozhodnutí," uvedl k podpoře u privatizace z minulosti Petr Kellner ve snaze nezvyklé obhajování ze strany politika obhájit.

I člověk se chtěním uvěřit naivnímu poetickému porozumění mezi ministrem financí a privatizérem jedné z klíčových státních firem na prodej však neztratí jistá podezření při pohledu na další kariérní vývoj Ivana Kočárníka. Po jeho ministerské kariéře totiž, navzdory tomu, že měl pořád dokořán otevřené dveře pro politickou kariéru, zamířil do manažerské pozice. Ne kdekoliv, ale do České pojišťovny. A ne kdekoliv, ale do představenstva firmy. A ne na jednu ze židlí, ale přímo na tu vedoucí – předsednickou.

"Při rozhodování o jeho jmenování jsme zvažovali i případné negativní reakce, ale převážila jeho odbornost. S odstupem času musím konstatovat, že jsme podcenili negativní reakce ze strany médií," předstíral, nebo vyjadřoval lítost po letech Petr Kellner.

Čtěte také:

Katastr nestíhá. Stát na kolaps nereaguje

"Za to může Brusel". Co znamená gold-plating a co způsobuje?

Mrzet ho ovšem v reálu nemusí na transakci zhola nic. Šlo jednoznačně o klíčový obchod, který udělal z těžce identifikovatelné skupiny podnikavců skutečného hráče první ligy. A vzhledem k dalšímu vývoji finančního trhu také jednoho z klíčových hráčů.

Po letech promluvil o privatizaci České pojišťovny minoritní akcionář PPF Ladislav Bartoníček. Ten je souputníkem Kellnera od počátku. Ve skupině ovšem patří mezi malé hráče. Zisk privilegia na koupi pojišťovny neshledává jako podezřelý.

“Poprvé jsme zainvestovali do České pojišťovny v roce 1995. O rok později jsme převzali manažerskou kontrolu. Tehdy na tom Česká pojišťovna byla velmi nedobře. Byla vlastněna velkými bankami, které měly své zájmy, a pravděpodobně se nikdo o tuto firmu moc nestaral. Největším problémem České pojišťovny bylo, že se během začátku 90. let se lehkomyslně nakládalo s aktivy. Například někdo měl nápad, že si založí banku a že se do ní nainvestuje, byla tam Pragobanka a Kreditní banka Plzeň. Tak se do ní nainvestovalo, ale kapacita řídit či hlídat banku nebyla. To byly střední banky se všemi problémy, které nastaly. To jsou nejznámější příklady problémů s portfoliem pojišťovny, ale bylo tam toho mnohem víc. Mým oblíbeným příkladem je, že kolaterál za úvěry byli dostihoví koně. Ale ti koně byli mrtví. Kdybychom chtěli zlikvidnit zástavu, tak to nešlo, maximálně do maggi...,” nadneseně vtipkoval v rozhovoru.

“Na začátku, v polovině 90. let, probíhala velká diskuse, jak zachránit velké banky a co dál s pojišťovnou. Tehdy jsme v rámci dohod s Komerční bankou a IPB a ČSOB uzavřeli smlouvu o tom, že budeme pojišťovnu manažersky řídit. Měli jsme štěstí v tom, že oni se mezi sebou přetahovali a my jsme byli stravitelní. Podmínkou bylo, že pojišťovnu vyvedeme ze ztráty a dostaneme do kondice. My jsme tehdy netušili, jak velký je rozsah problému. Byly tam i podvody a kriminální věci. Museli jsme řešit vyvádění majetku, vše jsme se snažili dát dohromady a nastavit systém, jak pracovat s rezervami, aby to dávalo smysl. Díky té díře v rezervách byla ale pojišťovna technicky v bankrotu. Neměli jsme příliš mnoho času portfolio vyčistit, protože by se mohlo stát, že pojišťovna na sebe bude muset vyhlásit konkurz. Měli jsme šťastnou ruku s Michalem Větrovským, který měl relevantní zkušenosti z bank. No a v roce 1997 začalo pršet a byly povodně. Kvůli problémům na straně aktiv byla pojišťovna, co se týká díry v bilanci, na hraně. Do toho přišel dopad povodní přes pět miliard. Kdyby těch pět miliard měla nést pojišťovna, neunesla by to. Vznikla zajímavá diskuse, jestli tehdejší povodně na Moravě, a trochu i v Čechách, jsou způsobené jednou nebo několika příčinami. To všechno kvůli technické definici smluv, co je a není kryté v rámci zajistné smlouvy. Na chvíli jsme se stali odborníky na počasí, museli jsme vybojovat a obhájit u zajišťoven peníze, museli jsme je přesvědčit, že naše verze, která splňuje podmínky zaplacení, je správná. Podařilo se. V roce 1998 jsme se posunuli od čištění aktiv a finanční stabilizace k restrukturalizaci firmy jako takové. Pojišťovna v té době byla svazem pojišťovniček a jednotlivých agentur, kterých bylo asi sedmdesát a které se vlastně ještě dělily na agentury podnikatelské a agentury pro pojištění občanů. Postupně jsme firmu zcentralizovali včetně implementace nového software pro životní a neživotní pojištění a back office. Pobočky pojišťovny jsme zaměřili téměř výhradně na obchod a služby s ním spojené. To trvalo několik let. Zároveň to znamenalo dramatickou obměnu lidí ve firmě, kdy jsme museli vybrat progresivní lidi a nezabít know-how, které tam bylo,” popisuje pro Seznam zprávy prostředí českého finančního trhu z 90.let.

Povídání finančníka dává smysl a je pravdivé. Vzbuzuje ovšem dojem, že PPF byla jedinou, která měla dostatečné znalosti na vstup do firmy. Nijak to nevysvětluje ani podivné spojení s vrcholnými politiky. Nekritické prostředí a další úspěchy pojišťovny však image Kellnera a spol nikdy nepoškodily a polemiky o historické transakci upadly v zapomenutí.

Jistou krizi reputace ovšem zisk pojišťovny v PPF vyvolal. Do té doby neznámá skupina se stala předmětem zájmu veřejnosti. Kromě vztahu s ministrem financí musela vysvětlovat také podivné okolnosti obchodu, které obrušovaly i tehdy volně postavené zákonné mantinely.

Polemiky o férovosti

Ovládnutí pojišťovny dlouho posuzovala také Komise pro cenné papíry, která patřila jako podřízená organizace České národní banky k malé skupině institucí bez přímého politického vlivu. Podle Komise došlo při navyšování kapitálu pojišťovny k poškození podílníků fondů skupiny PPF, které byly do odkupů zapojeny.

Transakce tedy nevyvolala polemiky pouze o nevýhodnosti pro stát a okolnostech soutěže, pochyby vyvolalo také dění uvnitř skupiny PPF. Existovalo podezření, že vedení nedodrželo férová pravidla rozdělování majetku mezi podílníky.

Komise se domnívala, že jim mohla být způsobena škoda v řádu desítek milionů korun a z jejího podnětu případ prošetřovala policie. Nikdy však podezření regulátora nepotvrdila.

Za akcie pojišťovny převedeny do fondů PPF podle pozdějšího vyjádření Petra Kellnera přibylo na vkladních knížkách podílníků zhruba 25 tisíc korun. Zda je suma dostateční a férově odrážela hodnotu plusové transakce z dnešního hlediska, není možné jednoznačně soudit.

Tomáš Lemešani, podpořte nás nákupem v našem eshopu

Byznys Biztweet Byznys

- 5 Kreditů

- Přístup k exkluzivnímu obsahu

- Objednávka služeb

Standard Biztweet Standard

- 1 Kredit

- Přístup k exkluzivnímu obsahu

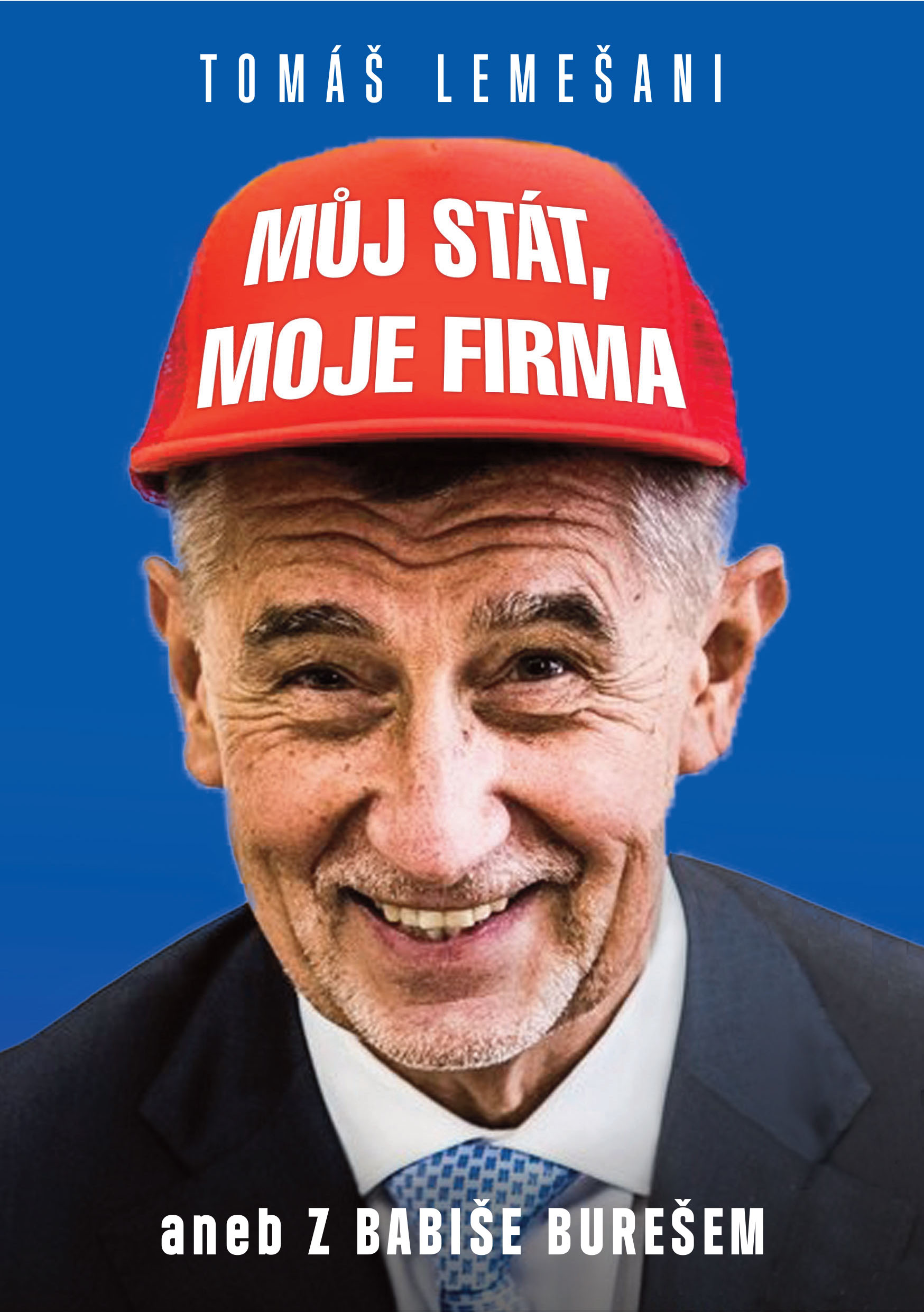

Můj stát, moje firma aneb Z Babiše Burešem Biztweet Můj stát, moje firma aneb Z Babiše Burešem

Oblíbené motto „řídit stát jako firmu“, které do české politiky přinesl fenomén Andreje Babiše, definuje změny, jimiž česká společnost prošla mezi lety 2013–2021. Populismus kombinován s politikou nenávisti přinesl na pozadí ekonomické konjunktury Andreji Babišovi nebývalou popularitu. Společnost zas nebývale rozdělil a přinesl řadu nevratných změn. Titul Můj stát, moje firma odhaluje skutečnou výši dotací, které pobírají firmy, jejichž konečným uživatelem výhod je Andrej Babiš, jejich neobvyklý úspěch v získávání veřejných zakázek či to, jak podnikatelské impérium oligarchy po jeho vstupu do politiky vzkvétalo. Kniha se věnuje také otázce konfliktu zájmů a stavu, kdy veřejné peníze slouží zájmům velkopodnikatelů. Osobitě sleduje zneužívání politicky získaných pravomocí či pokřivení konkurenčního boje a trhu jako takového. Každému čtenáři také lidsky vysvětlí, jak na tento stav doplácí život běžného občana. Pokud je náhod příliš mnoho, nejde o náhodu. A tou, zdá se, nebyl ani průnik oligarchy Babiše do české politiky. Ideálním načasováním dosáhl toho, co se žádnému jinému velkopodnikateli nepodařilo. Česko řídil jako firmu. Svou firmu.

Podpořte Biztweet Biztweet Podpořte Biztweet

Líbí se Vám skutečně odborná a skutečně nezávislá tvorba Biztweetu? Na nezávislost se nehráme, nemáme skryté sponzory, majitele, ani dárce, kteří si kupují naši vstřícnost.

Podporu v hodnotě 1000 CZK můžete provést v našem eshopu. Pokud chcete darovat více, stačí produkt Podpořte Biztweet naklikat v košíku opakovaně.

JURIJ FELŠTINSKIJ, MICHAIL STANČEV, TOMÁŠ LEMEŠANI: UKRAJINA V PLAMENECH Biztweet JURIJ FELŠTINSKIJ, MICHAIL STANČEV, TOMÁŠ LEMEŠANI: UKRAJINA V PLAMENECH

Autoři této publikace zmapovali v rozsahu a hloubce, kterou snese pozornost každého člověka, nezávisle od jeho předešlých znalostí o historii, komplikovanou chronologii ukrajinského národa.

https://biztweet.cz/article/5369-jurij-felstinskij-michail-stancev-tomas-lemesani-ukrajina-v-plamenech

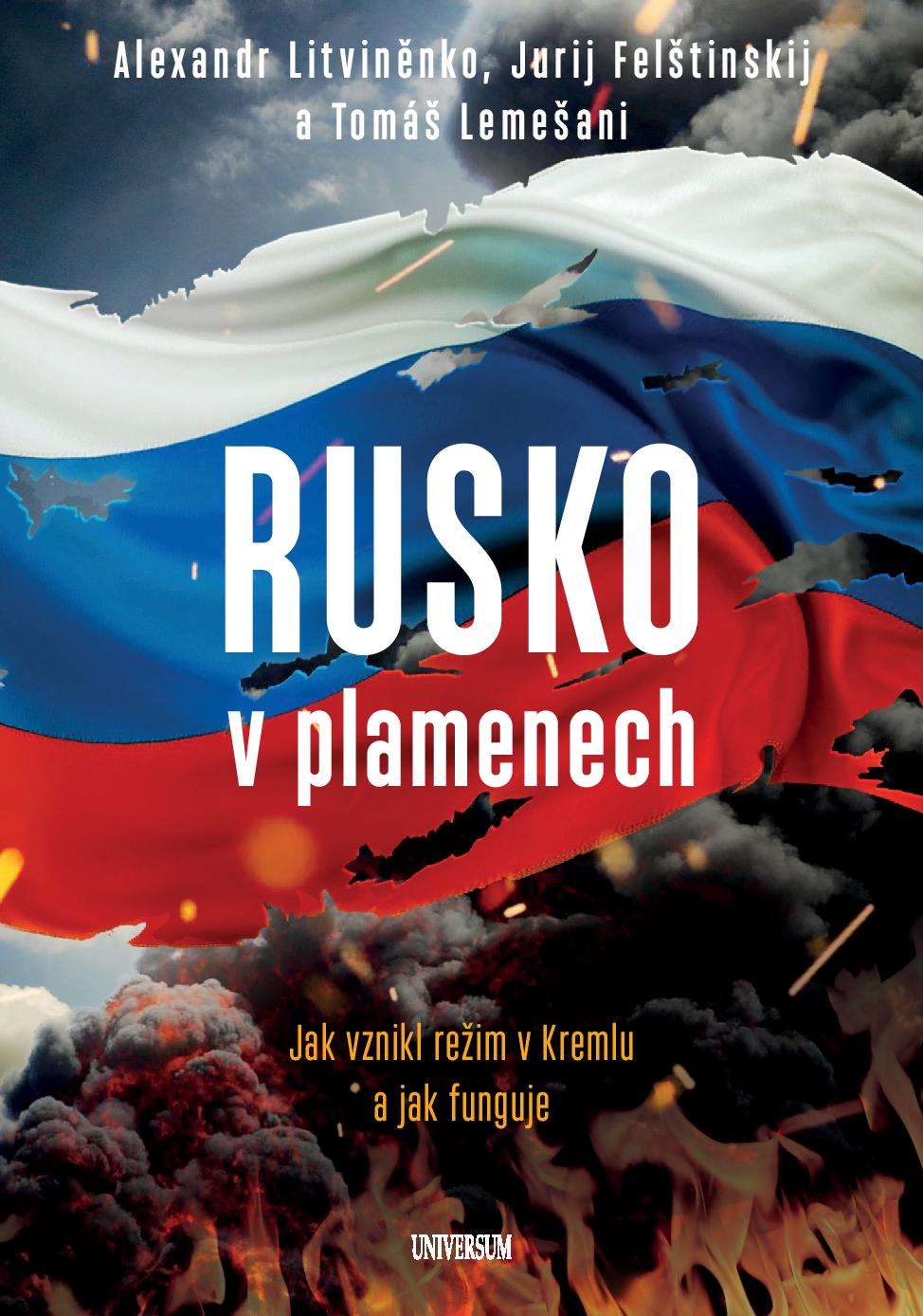

Rusko v plamenech Biztweet Rusko v plamenech

Kniha sleduje mimořádný příběh stojící za falešnými islamistickými útoky na Moskvu, které spustily ruskou invazi do Čečenska. Na základě série oficiálních prohlášení a znalostí Alexandra Litviněnka tato výjimečná kniha ukazuje, že k útokům islamistů vůbec nedošlo. Šlo o akci naplánovanou tajnou službou FSB s cílem dosadit Vladimira Putina na post prezidenta. Kniha také popisuje transformaci bývalé KGB v síť nových tajných služeb a způsob, jak tyto služby stvořily autoritativní režim v Rusku.

Golden Biztweet Golden

- 10 Kreditů

- Přístup k exkluzivnímu obsahu

- Objednávka služeb