Chci podnikat. Musím skončit v práci?

Byznys si vyžaduje mnohem víc než jen sedět osm hodin v kanceláři. Vyplatí se však podnikat na vedlejší.

Chybějící kapitál, nejistota, nebo dluhy. To jsou nejčastější důvody, kvůli kterým lidé odkládají, nebo zcela ruší své podnikatelské plány. Strach a úzkoprsost však nejsou na místě. Byznys jde dělat i když chvíli účty nezaplatí.

Některé druhy podnikání jednoduše bez kapitálu rozbíháte měsíce až léta. Nemusíte se proto stydět, když vedle byznysu chodíte do práce. Musíte však zvážit, co je pro vás podstatnější. Dělat pro cizí, nebo pro sobě. Právě uvědomení si vlastního osudu a revolta vůči korporátnímu stylu života bývají častým důvodem startu samostatně výdělečné činnosti ještě během zaměstnání.

Dle průzkumů každá třetí osoba samostatně výdělečně činná (OSVČ) provozuje svoji samostatnou výdělečnou činnost jako vedlejší zdroj příjmů.

To, která je hlavní a která vedlejší činnost určuje jednoduše výše příjmu. Hlavní činnost je ta, která vydělává víc. Pokud jsou vaše příjmy ze zaměstnání vyšší než příjmy z podnikání, pak je podnikání vaší vedlejší samostatnou výdělečnou činností.

Sociální a zdravotní pojištění pro vedlejší činnost se vypočte dle skutečně dosaženého zisku, nemusí být tedy dodržen minimální vyměřovací základ a platba sociálního pojištění se vás nemusí týkat, pokud nepřekročíte rozhodnou částku pro vedlejší činnost.

Zaměstnanec, který si samostatnou výdělečnou činností pouze přivydělává a odvádí sociální pojištění standardně ze svého příjmu ze zaměstnání, je u vedlejší činnosti zvýhodněn.

Výdajové paušály jsou pro OSVČ díky jednoduchosti, srozumitelnosti, přehlednosti výhodné, pro řadu OSVČ jsou vyšší než skutečné výdaje, jejich obliba tak v posledních letech stoupala.

Čtěte také:

Zaměstnanec má být partnerem. Korporátní přístup je zhoubný

Podnikatel a paragrafy. Sledujte změny legislativy

Objednávka emailem. Jak na ní hledí zákon?

OSVČ, které využívají výdaje výdajovým paušálem, nemohou uplatnit daňovou slevu na manželku bez vlastních příjmů a daňové zvýhodnění na děti. Část OSVČ na hlavní činnost tak musela přejít na daňovou evidenci. OSVČ na vedlejší činnost však nadále využijí výhod výdajového paušálu a slevu na manželku.

Lidé s chtíčem podnikat při práci zaměstnance znepokojuje právě nutnost odvádět pojištění. Ačkoli se může zdát, že jde o výrazní administrativní zásah, od plnění podnikatelského plánu by podnikavce odradit neměl. Odvody na pojištění se řídí pouze pár pravidly.

Pokud plánujete mít podnikatelskou činnost jako vedlejší zdroj příjmu, je nutné tuto skutečnost nahlásit na vaší zdravotní pojišťovně a správě sociálního zabezpečení. Podle ní budou nastaveny vaše zálohy.

Skutečnosti o vedlejší samostatné výdělečné činnosti musí OSVČ oznámit okresní správě sociálního zabezpečení nejpozději v Přehledu o příjmech a výdajích podaném za kalendářní rok a doložit nejpozději do konce kalendářního měsíce následujícího po měsíci, ve kterém byl podán přehled za tento kalendářní rok.

Pokud byste si sociální pojištění chtěli platit i přesto, že nemusíte, tak můžete platit pojistné dobrovolně. Podnikatelé to většinou dělají kvůli nároku na důchod.

Dalším z lákadel, kvůli kterým se lidé pouští do vedlejší podnikatelské činnosti jsou zvýhodnění v prvním roce. V prvním roce podnikání se třeba dotyčný nemusí zabývat otázkou placení záloh na sociálního pojištění. Poprvé se podnikatele platba týká až po podání „Přehledu o příjmech a výdajích“.

OSVČ, která je zároveň zaměstnaná a zaměstnání je hlavním zdrojem příjmů nemusí podle zákona platit zálohy na zdravotní pojištění a pojistné zaplatí po podání daňového přiznání podle výše vypočtené v Přehledu o příjmech a výdajích.

Vypočtené pojistné OSVČ doplatí za rok jednorázově při odevzdání Přehledu o příjmech a výdajích dle skutečně dosaženého zisku.

Biztweet

Byznys Biztweet Byznys

- 5 Kreditů

- Přístup k exkluzivnímu obsahu

- Objednávka služeb

Standard Biztweet Standard

- 1 Kredit

- Přístup k exkluzivnímu obsahu

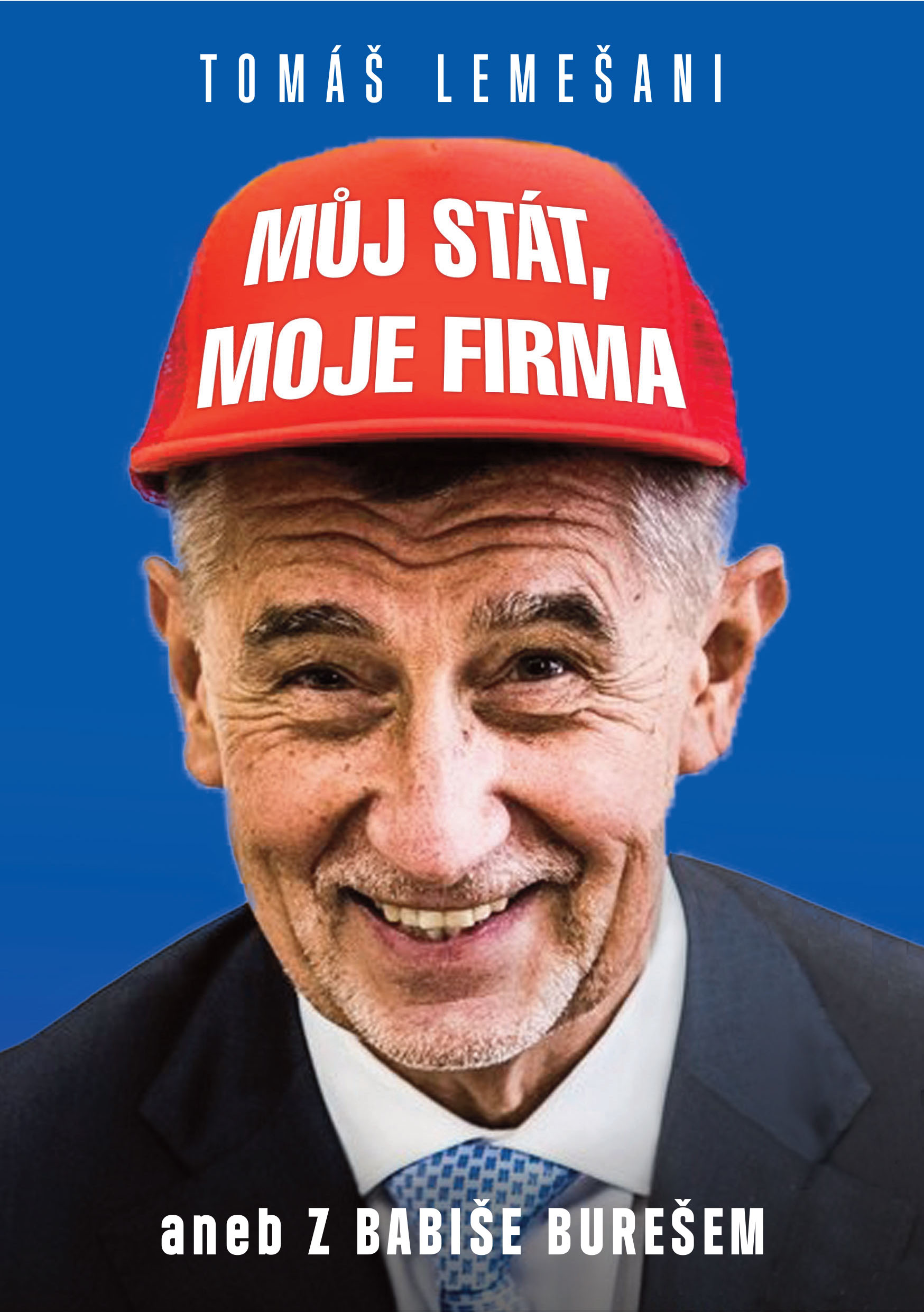

Můj stát, moje firma aneb Z Babiše Burešem Biztweet Můj stát, moje firma aneb Z Babiše Burešem

Oblíbené motto „řídit stát jako firmu“, které do české politiky přinesl fenomén Andreje Babiše, definuje změny, jimiž česká společnost prošla mezi lety 2013–2021. Populismus kombinován s politikou nenávisti přinesl na pozadí ekonomické konjunktury Andreji Babišovi nebývalou popularitu. Společnost zas nebývale rozdělil a přinesl řadu nevratných změn. Titul Můj stát, moje firma odhaluje skutečnou výši dotací, které pobírají firmy, jejichž konečným uživatelem výhod je Andrej Babiš, jejich neobvyklý úspěch v získávání veřejných zakázek či to, jak podnikatelské impérium oligarchy po jeho vstupu do politiky vzkvétalo. Kniha se věnuje také otázce konfliktu zájmů a stavu, kdy veřejné peníze slouží zájmům velkopodnikatelů. Osobitě sleduje zneužívání politicky získaných pravomocí či pokřivení konkurenčního boje a trhu jako takového. Každému čtenáři také lidsky vysvětlí, jak na tento stav doplácí život běžného občana. Pokud je náhod příliš mnoho, nejde o náhodu. A tou, zdá se, nebyl ani průnik oligarchy Babiše do české politiky. Ideálním načasováním dosáhl toho, co se žádnému jinému velkopodnikateli nepodařilo. Česko řídil jako firmu. Svou firmu.

Podpořte Biztweet Biztweet Podpořte Biztweet

Líbí se Vám skutečně odborná a skutečně nezávislá tvorba Biztweetu? Na nezávislost se nehráme, nemáme skryté sponzory, majitele, ani dárce, kteří si kupují naši vstřícnost.

Podporu v hodnotě 1000 CZK můžete provést v našem eshopu. Pokud chcete darovat více, stačí produkt Podpořte Biztweet naklikat v košíku opakovaně.

JURIJ FELŠTINSKIJ, MICHAIL STANČEV, TOMÁŠ LEMEŠANI: UKRAJINA V PLAMENECH Biztweet JURIJ FELŠTINSKIJ, MICHAIL STANČEV, TOMÁŠ LEMEŠANI: UKRAJINA V PLAMENECH

Autoři této publikace zmapovali v rozsahu a hloubce, kterou snese pozornost každého člověka, nezávisle od jeho předešlých znalostí o historii, komplikovanou chronologii ukrajinského národa.

https://biztweet.cz/article/5369-jurij-felstinskij-michail-stancev-tomas-lemesani-ukrajina-v-plamenech

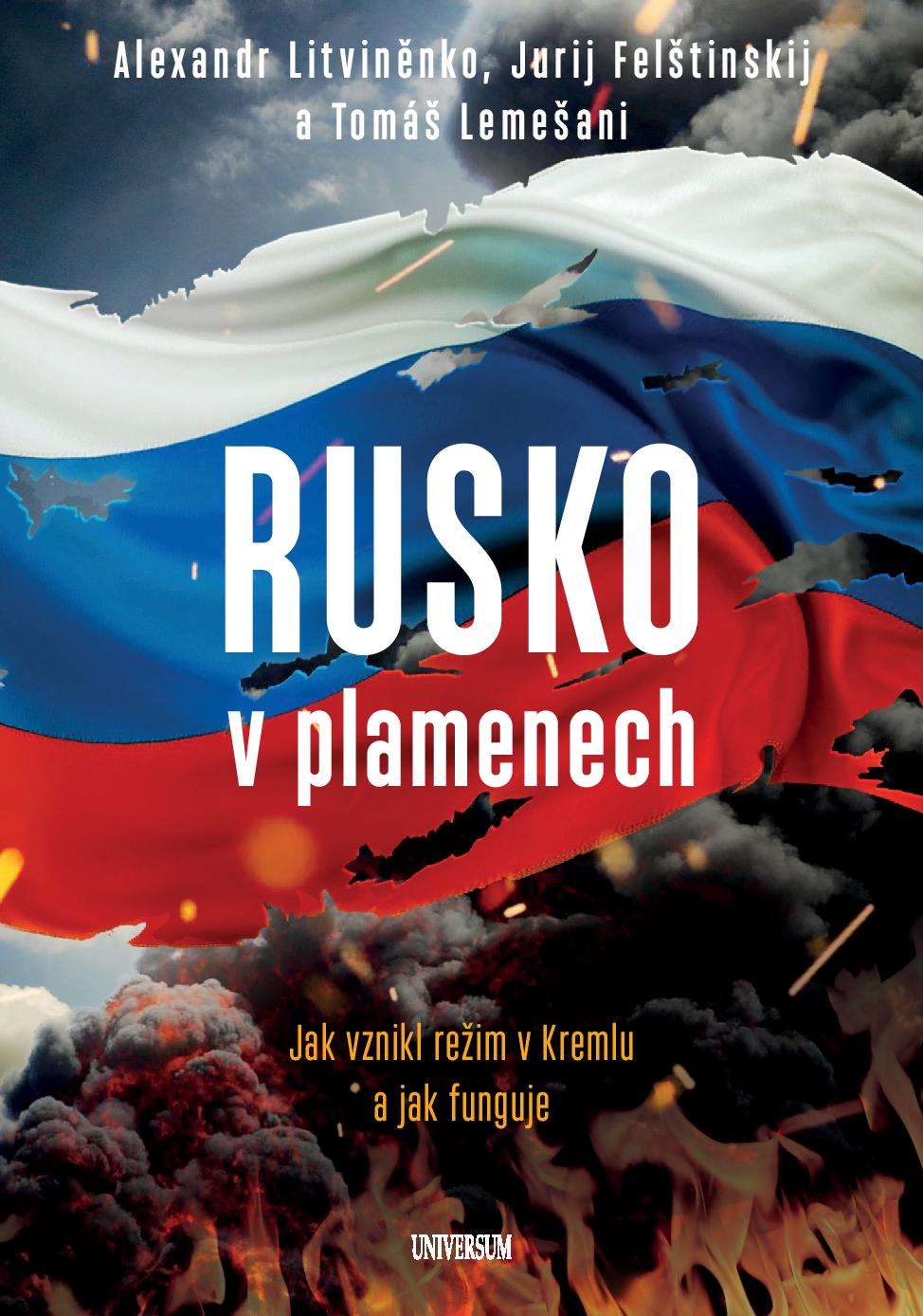

Rusko v plamenech Biztweet Rusko v plamenech

Kniha sleduje mimořádný příběh stojící za falešnými islamistickými útoky na Moskvu, které spustily ruskou invazi do Čečenska. Na základě série oficiálních prohlášení a znalostí Alexandra Litviněnka tato výjimečná kniha ukazuje, že k útokům islamistů vůbec nedošlo. Šlo o akci naplánovanou tajnou službou FSB s cílem dosadit Vladimira Putina na post prezidenta. Kniha také popisuje transformaci bývalé KGB v síť nových tajných služeb a způsob, jak tyto služby stvořily autoritativní režim v Rusku.

Golden Biztweet Golden

- 10 Kreditů

- Přístup k exkluzivnímu obsahu

- Objednávka služeb